안녕하세요, 맥스웰입니다.

이번에는 자산들의 모멘텀에 따라 포트폴리오를 결정하는 동적 자산배분과 간단한 PAA, VAA, DAA에 대해 알아보겠습니다.

정적자산배분과 동적자산배분

우선 정적자산배분과 동적자산배분의 차이에 대해 인지하고 시작하려 합니다.

정적 자산배분(Static Asset Allocation)은 초기에 설정한 투자 포트폴리오의 자산배분 비율을 지속적으로 유지합니다. 이 전의 글에 소개했던 영구 포트폴리오, 올웨더 포트폴리오 등이 정적 자산배분 포트폴리오에 속합니다.

동적 자산배분(Dynamic Asset Allocation)은 자산의 흐름, 시장 상황에 따라 투자 목표에 맞추어 자산배분 비율을 조절하는 방식입니다. 바우터 켈러(Wouter J. Keller) 교수의 PAA(Protective Asset Allocation), VAA(Vigilant Asset Allocation), DAA(Defensive Asset Allocation) 등이 있으며, 위 세 가지 전략이 오늘 소개할 자산배분 포트폴리오 전략들입니다.

모멘텀(Momentum)이란?

PAA, VAA, DAA 전략을 살펴보기 전, 모멘텀이라는 개념부터 잡고 시작하겠습니다.

모멘텀이란, 각 자산의 수익률의 추세 또는 점수라고 이해하면 좋습니다. 종류는 절대적인 기준값만 있는 절대모멘텀, 다른 자산군의 모멘텀을 비교하는 상대모멘텀, 절대모멘텀과 상대모멘텀을 섞은 듯한 광폭모멘텀 3가지로 구분할 수 있습니다.

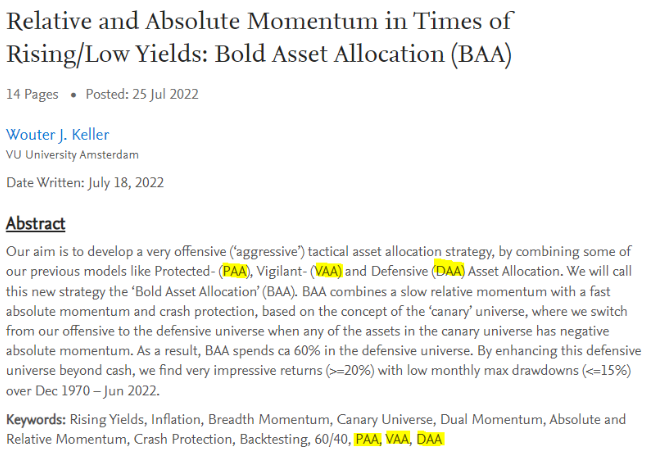

간단한 예시를 들어 설명하겠습니다. 총 4개의 자산군 A, B, C, D가 있다고 가정합니다. 그리고 각각의 모멘텀은 10,-10,2,3 입니다. (모멘텀을 계산하는 방식은 각 전략마다 상이하기 때문에 전략을 설명할 때 기술하겠습니다)

아래 예시대로 절대모멘텀, 상대모멘텀, 광폭모멘텀의 기준이 있을 때, 절대모멘텀으로는 A, 상대모멘텀으로 계산하면 A와 D, 광폭모멘텀으로 봤을 땐 투자할 자산군이 없습니다.

PAA (Protective Asset Allocation)

PAA(Protective Asset Allocation)는 상대모멘텀으로 수익률을 증대시키며, 광폭모멘텀을 활용해 MDD(Maximum DrawDown)를 최소화하기 위해 노력하는 전략입니다. 투자하는 자산군은 공격자산 12개 (미국 S&P500 지수 SPY, 나스닥 QQQ, 미국 소형주 IWM, 유럽 주식 VGK, 일본 주식 EWJ, 개발도상국 주식 EEM, 미국 리츠 VNQ, 금 GLD, 원자재 DBC, 하이일드 채권 HYG, 미국 회사채 LQD, 미국 장기채 TLT)와 안전자산 1개 (미국 중기채 IEF) 입니다.

PAA에서 모멘텀은 공격자산 12개를 '현재가 - 12개월 단순 이동평균' 하여 계산합니다. 그렇게 모멘텀이 0 이하 자산군 개수에 따라(광폭모멘텀) 아래 표에 해당하는 비율로 안전자산(IEF)에 투자하는 방식입니다.

그리고 나머지는 모멘텀이 가장 큰 6개의 공격자산에(상대모멘텀) 같은 비율로 투자합니다.

VAA (Vigilant Asset Allocation)

VAA(Vigilant Asset Allocation)도 마찬가지로 상대모멘텀과 광폭모멘텀을 모두 활용하나, PAA 전략보다 더 최근 시장을 반영한 모멘텀 계산으로 MDD를 더욱 최소화하기 위해 노력했습니다. 투자하는 자산군은 공격자산 4개 (미국 S&P500 지수 SPY, 선진국 주식 EFA, 미국 혼합 채권 AGG, 미국 외 기업 주식 VEA), 안전자산 3개 (미국 회사채 LQD, 미국 단기채 SHY, 미국 중기채 IEF) 입니다.

VAA에서 모멘텀을 계산하는 식은 PAA보다 다소 복잡합니다.

(12 X 최근 1개월 수익률) + (4 X 최근 3개월 수익률) + (2 X 최근 6개월 수익률) + (1 X 최근 12개월 수익률) 이 VAA에서의 모멘텀입니다. 이 계산 방식은 최근 1개월 수익률에 가장 큰 가중치를 두며, 최근 시장 상황을 더 많이 반영하는 방식임을 알 수 있습니다.

총 7개 자산군의 모멘텀을 계산하고, 4개의 공격자산 모멘텀이 모두 0이상일 때(광폭모멘텀), 모멘텀이 가장 높은 공격자산에 투자(상대모멘텀), 공격자산 모멘텀 중 하나라도 0 미만이면 모멘텀이 가장 높은 안전자산에 투자하는 방식입니다.

DAA (Defensive Asset Allocation)

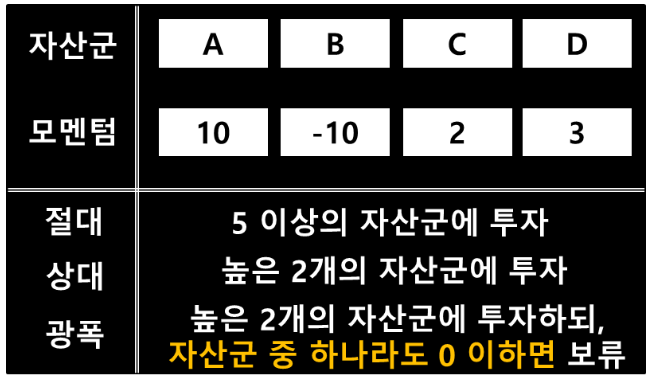

마지막으로 DAA(Defensive Asset Allocation)는 시장의 위험을 미리 감지해주는 지표인 카나리아 자산군을 사용했다는 점이 특이한 전략입니다. DAA에서 사용한 카나리아 자산군은 신흥국 주식 VWO과 미국 혼합채권 BND 2개입니다. 투자하는 자산은 공격자산 12개 (미국 S&P500 지수 SPY, 나스닥 QQQ, 미국 소형주 IWM, 유럽 주식 VGK, 일본 주식 EWJ, 개발도상국 주식 EEM, 미국 리츠 VNQ, 금 GLD, 원자재 DBC, 하이일드 채권 HYG, 미국 회사채 LQD, 미국 장기채 TLT), 안전자산 3개 (미국 회사채 LQD, 미국 단기채 SHY, 미국 중기채 IEF) 입니다.

DAA에서 모멘텀을 계산하는 방법은 VAA의 방법과 같습니다. 우선, 카나리아 자산군인 VWO와 BND의 모멘텀을 계산하고 모두 0 이상일 경우 공격자산 100%, 둘 중 하나만 0 이상일 때 공격자산 50%와 안전자산 50%, 모두 0 미만일 때 공격자산 0%, 안전자산 100% 로 포트폴리오를 설정합니다.

공격자산은 모멘텀이 가장 높은 6개 자산군에 동일한 비율로 투자하며, 안전자산은 모멘텀이 가장 높은 안전자산에 투자하는 방법입니다.

다음에는 PAA, VAA, DAA 를 활용한 BAA 전략에 대해 살펴보겠습니다. 감사합니다.

'포트폴리오' 카테고리의 다른 글

| 자산배분 포트폴리오 4 (동적자산배분 듀얼모멘텀 전략) (0) | 2024.04.05 |

|---|---|

| 자산배분 포트폴리오 3 (동적자산배분 BAA) (1) | 2024.03.06 |

| 자산배분 포트폴리오 1 (영구, 사계절, 올웨더 포트폴리오) (1) | 2024.02.20 |