안녕하세요, 맥스웰입니다.

오늘은 미국의 투자전략 전문가 게리 안토니치가 논문을 통해 소개한 듀얼모멘텀, 가속 듀얼모멘텀 그리고 강환국 작가의 변형 듀얼모멘텀까지 소개드립니다.

듀얼모멘텀 (Dual Momentum) & 가속 듀얼모멘텀 (Accelerating Dual Momentum)

앞의 글에서 모멘텀이란, 각 자산의 수익률의 추세 또는 점수라고 하였습니다. 상승하는지 하락하는지 절대적인 기준값만을 판단하는 절대모멘텀, 시장의 상승과 하락보다 단순히 더 강세를 보이는 종목을 선택하는 상대모멘텀. 절대모멘텀과 상대모멘텀을 섞어서 만든 전략이 듀얼모멘텀 전략입니다. 다시 말해, 시장이 절대모멘텀의 조건을 만족하면 상대모멘텀에 따라 강세를 보이는 종목에 투자하는 방법입니다.

게리 안토니치의 듀얼모멘텀 전략은 미국 주식(SPY), 글로벌 주식(EFA), 미국 채권(AGG) 3개 자산을 활용합니다. 12개월 수익률 기반한 모멘텀을 이용하며, 리밸런싱 주기는 한달입니다.

우선 3개 자산군의 12개월 모멘텀을 계산하고, SPY의 12개월 수익률이 0보다 크면 SPY 와 EFA 중 모멘텀이 더 높은 종목에 투자합니다. SPY의 12개월 수익률이 0 미만일 경우 AGG에 투자합니다.

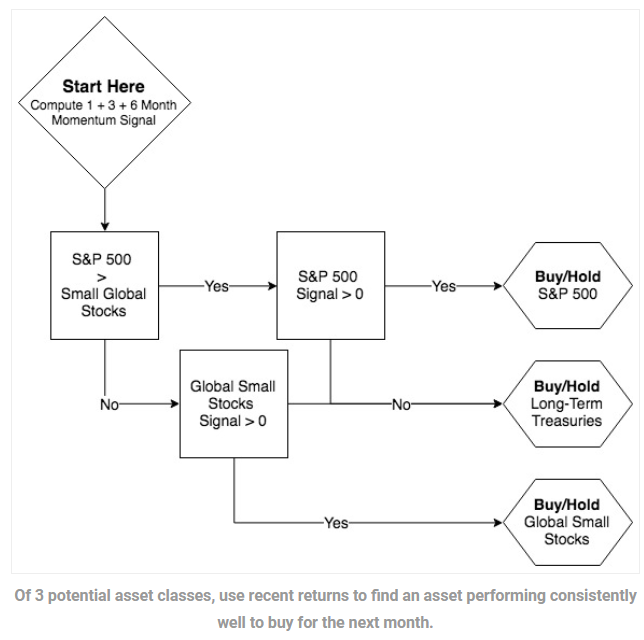

이제 가속 듀얼모멘텀입니다. 자산군은 미국 주식(SPY), 글로벌 소형주(SCZ), 미국 장기채(TLT) 3개 입니다. 리밸런싱 주기는 똑같이 한달이지만, 모멘텀을 계산하는 방식이 다릅니다. 12개월이 아닌 1, 3, 6개월 모멘텀의 합을 모멘텀 지표로 활용하게 됩니다.

3개 자산군의 1, 3, 6개월 모멘텀의 합을 계산하고, SPY 와 SCZ 중 그 값이 큰 종목에 투자하며, 두 자산의 모멘텀 지표가 모두 0 미만일 경우 TLT에 투자합니다.

변형 듀얼모멘텀 (Modified Dual Momentum)

안전자산을 보완한 버전의 듀얼모멘텀 전략입니다. 강환국 작가의 변형 듀얼모멘텀 전략은 공격 자산 2개 (미국 주식 SPY, 글로벌 주식 EFA), 안전자산 8개 (미국 단기채 SHY, 미국 중기채 IEF, 미국 장기채 TLT, 미국 물가연동채 TIP, 미국 회사채 LQD, 미국 하이일드 채권 HYG, 글로벌 채권 BWX, 개도국 채권 EMB) 입니다.

리밸런싱 주기는 1달이며, 공격 자산의 모멘텀은 12개월, 안전자산의 모멘텀은 6개월로 계산합니다.

우선 SPY의 12개월 모멘텀이 0보다 크면, SPY와 EFA 중 모멘텀이 큰 종목에 투자합니다. SPY의 모멘텀이 0 미만일 경우, 8개 안전자산의 6개월 모멘텀을 계산해 상위 3개 종목에 투자합니다. 단, 안전자산의 모멘텀이 0 미만일 경우에는 현금으로 보유합니다.

'포트폴리오' 카테고리의 다른 글

| 자산배분 포트폴리오 3 (동적자산배분 BAA) (1) | 2024.03.06 |

|---|---|

| 자산배분 포트폴리오 2 (동적자산배분 PAA, VAA, DAA) (0) | 2024.02.27 |

| 자산배분 포트폴리오 1 (영구, 사계절, 올웨더 포트폴리오) (1) | 2024.02.20 |